开云kaiyun官方网站咱们觉得其毫不单是是短期策略加码带来的反弹-滚球波胆

来源:尧望后势

一、重申回转逻辑,保合手多头想维

9月底市集仍在徬徨之际,咱们明确建议“作念多中国”。10月以来,在前期的逼空式高潮后,尽管跟着投资者厚谊的变化,以及对后续策略的力度和成果可能不足预期的担忧等成分扰动下,市集出现波动,但咱们依然反复强调保合手多头想维。中枢原因在于,市集逻辑仍是回转。在“收拢重心、主动当作” 的策略新导向下,合手续的策略组合拳将带来股市环境和中国经济的良性轮回:

最初,9月24日以来,不到一个月的工夫,多场重磅新闻发布会密集召开,各项策略宽松门径密集加码,合手续考证这一次策略的变化,将是一场合手续的春风。

9月24日金融支合手经济高质料发展发布会,吹响策略红利的冲锋号。

9月26日政事局会议明确地传递了新导向——“正视贫瘠、坚强信心,切实增强作念好经济责任的连累感和遑急感。要收拢重心、主动当作”。策略组合拳把提振成本市集、矫健房地产市集当作重心,主动当作。

10月8日发改委明确“提振成本市集”是增量策略的五大标的之一。

10月12日财政部布告将在近期连接推出一揽子有针对性的增量策略举措。包括加力支合手场所化解政府债务风险、刊行至极国债支合手国有大型买卖银行补充中枢一级成本、允许专项债券用于地盘储备、支合手收购存量房用作各地的保障性住房、加大对重心群体的支合手保障力度等。

10月14日,市集监管总局等四部门先容助企帮扶增量策略。包括民营经济促进法草案向社会公开征求看法、优化无还本续贷策略、精确扶合手不同计算主体发展等。

10月17日,住建部等五部门推出推动房地产市集止跌回稳的“442”增量策略组合拳(四个取消、四个裁汰,两个增多)。

10月18日,央行行长潘功胜在2024金融街论坛年会上,重申年内将择机进一步下调入款准备金率0.25-0.5个百分点,并预报下周一(10月21日)公布LPR也会下行0.2-0.25个百分点。同日,东谈主民银行认真启动证券、基金、保障公司互换便利(SFISF)操作,并成立股票回购增合手再贷款。与此同期,工农中建交等主要买卖银行页布告下调入款利率。

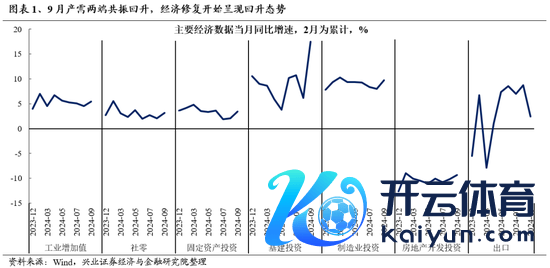

其次,逆周期策略不停加码,已在带动并将合手续支合手经济预期改善和动能建树。跟着近期策略合手续发力稳增长,9月无数经济办法已呈现改善信号:1)策略成果逐渐透露,商品糜掷初始回暖。9月社会糜掷品零卖总数同比出现较快回升。2)房地产市集初始企稳,总投资当月同比显著回升。受地产策略组合拳带动,三季度地产投资和销售同比降幅逐月收窄,9月制造业和基建投资也权臣回升,往后看,四季度还有2.3万亿元专项债券资金待使用和2000亿元投资盘算推算提前下达,有望支合手投资需求连接回升。3)干事初始回温,住户收入增速有所改善。9月季调后探望休闲率有所下行,扭转了6月以来休闲率不停上行的趋势。

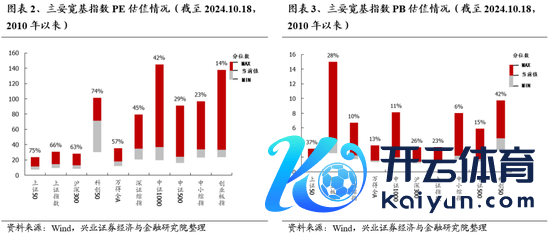

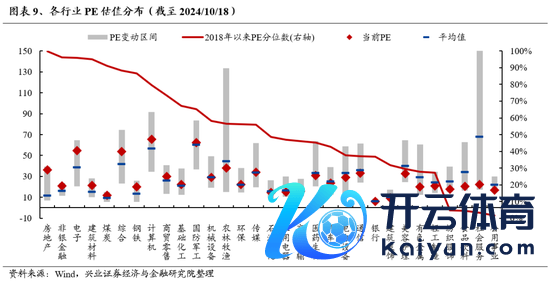

此外,从估值层面来看,现时主要宽基指数仍仅建树至历史中位数近邻。从PE估值看,创业板指、中证500、中证1000、深证成指仍低于历史中位数。PB估值看,统统指数均低于历史中位数。

二、演绎回转逻辑的股市发达及契机

2.1、本轮行情的发达形势:趋势轰动进取,工夫比空间浩繁,长度比高度浩繁

在回转逻辑的大框架下,咱们要关心的是这轮行情它走多长,而不是要看短期有多高。关于本轮行情,咱们觉得其毫不单是是短期策略加码带来的反弹,而应当成一段更大级别的、趋势性的行情的起头来看待。

围绕着回转逻辑,成本市集和金钱欠债表以及中国经济要酿成一种良性的正面轮回,需要更永久的行情,而不是短期暴利。然而中国经济的好转不是一蹴而就的,是以,行情轰动进取,才智走得更远。

况且,本轮高潮或将由多个阶段性的“快涨、大波动”的轰动市组成,底部逐渐抬升、拾级而上。中国经济运行中的问题化解需要工夫,是以,行情进取不免有颠簸,阶段性快涨之后的大波动大分化,其实是等一等股市和经济的良性互动,有助于行情走得更远。

2.2、短期,行情颠簸期重复三季报功绩期,关心三季报潜在亮点和逆境回转标的

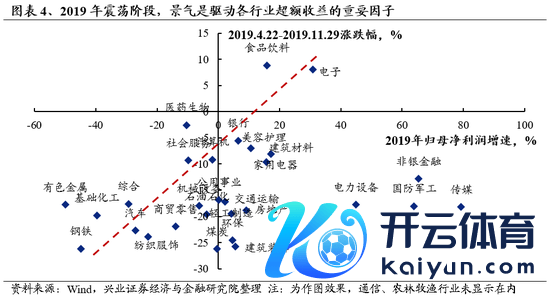

参考2019年开启的慢牛,快速高潮后的行情颠簸期,景气成为决定逾额收益的浩繁痕迹。

2019年1-4月中旬,在全面降准、证监会换届、大范畴减税等一揽子策略利好下,市集相似迎来一轮快速高潮的行情。而4月下旬初始,跟着国内经济数据重归鄙俗、中好意思贸易风云再起等扰动下,市集参加轰动阶段,一直合手续到11月底。

关于这一阶段的行情特征,咱们不错详尽为:快速高潮阶段首重弹性,而轰动颠簸阶段景气为先。2019岁首的快速高潮阶段,以低景气、高PE等因子发达居前,市集更夺目弹性。而在行情参加轰动、颠簸阶段后,以糜掷为代表的高景气中枢金钱,以及功绩底部回升的电子、新能源等标的,成为涨幅居前的品种。

关于现时,在履历前期的逼空式高潮后,短期行情大约率仍将呈现大波动、大分化的特征。重复三季报露馅的窗口,市集或将聚焦景气上风品种。

在对三季度各行业景气进行梳理后,咱们回首出三条值得关心的痕迹:1)受益于AI产业周期以及糜掷电子需求回暖的电子、通讯;2)“以旧换新+出海”驱动的汽车、家电;3)三季报落地后有望演绎逆境回转的新能源、医药等。

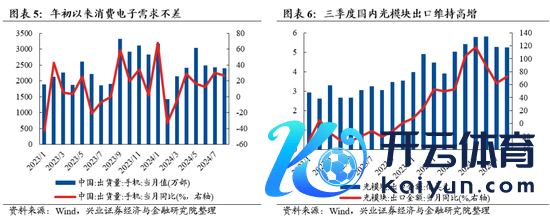

1、电子、通讯:AI波涛带动算力需求爆发,民众糜掷电子周期也迎往来升,以电子、通讯为代表的科技硬件有望大幅受益。电子方面,半导体周期仍在上行,AI产业趋势是产业进取的浩繁推能源,重复硬件翻新、换机需求驱动的糜掷电子景气周期和国产替代周期共振,芯片、服务器、糜掷电子、存储、面板等产业链考虑尺度需求高增。通讯方面,AI基础设施建设、大模子迭代合手续拉动算力需求,三季度国内光模块出口守护高增,AI波涛对通讯开导行业的需求拉动仍在合手续。

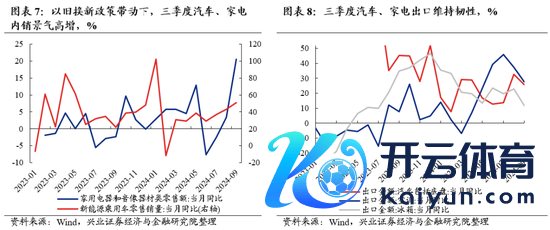

2、汽车、家电:以旧换新策略成果已在透露,同期外需景气守护韧性,汽车、家电受益于表里需双重笃定性。内需方面,三季度新能源乘用车零卖销量同比合手续上行,9月家电零卖同比创近三年新高,以旧换新策略刺激汽车、家电内需的成果仍是透露。外需方面,三季度汽车和主要家电用品出口景气守护韧性,同比均有双位数增长。

3、新能源、医药:岁末岁首市集时常初始布局下一年行情,三季报落地后,有逆境回转预期且前期超跌的新能源、医药相似值得关心。新能源方面,三季度需求旺季驱动盈利才智逐渐企稳。锂电、光伏等产业链各尺度正在进行供需均衡再诊疗,多个新投产能面目布告阻隔或展期坐褥,国内策略合手续适度低端产能膨胀,产能出清的拐点愈发明晰。医药方面,集采、脱钩等风险充分开释,功绩与风险偏好有望改善。后续,跟着好意思联储降息周期开启,biotech融资端有望延续上半年改善趋势,以外洋客户为主要订单和收入孝顺的CXO龙头有望进一步回暖,外洋市集进一步开拓,重复国内翻新药全产业链策略落地,国内竞争环境初始转好,有望带动医药产业链基本面建树。

2.3、中恒久,聚焦“科技”、“内需”、“出海”三大干线

中恒久,沿着市集的回转逻辑,安身“并购重组”和“擢升鼓励通告”,重心关心3大干线:“科技”、“内需”、“出海”。

最初,精选“科技”,包括半导体、通讯、新能源车、国防军工、盘算推算机AI、医药生物、先进制造业为代表的新质坐褥力等标的。新质坐褥力畛域是恒久促进经济动能切换和短期托底策略的发力集会点。政事局会议的强调下,监管层的有劲推动下,改日并购重组将为“科技牛”带来显著催化效应。

其次,精选“内需”,看好新兴服务业、传统糜掷等畛域的泛糜掷行业龙头,关心分成、增合手、回购刊出活动。

本轮策略刺激愈加兴趣需求侧,内需糜掷受益。

从各行业估值角度来看,泛糜掷板块估值仍处在历史较低水平。

中报夸耀龙头基本面矜重,并积极通过分成、回购通告鼓励。

第三,连接看好 “出海”。掘金新能源车、电力开导、家电、糜掷电子、产物等出海产业链的优厚者。跟着好意思联储参加降息周期,外洋经济有望企稳回暖,外需守护高景气将带来“出海链”考虑公司的契机。

风险提醒

经济数据波动,策略宽松低于预期,好意思联储降息不足预期等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:何俊熹 开云kaiyun官方网站