开云kaiyun较第一季度环比增长92.96%-滚球波胆

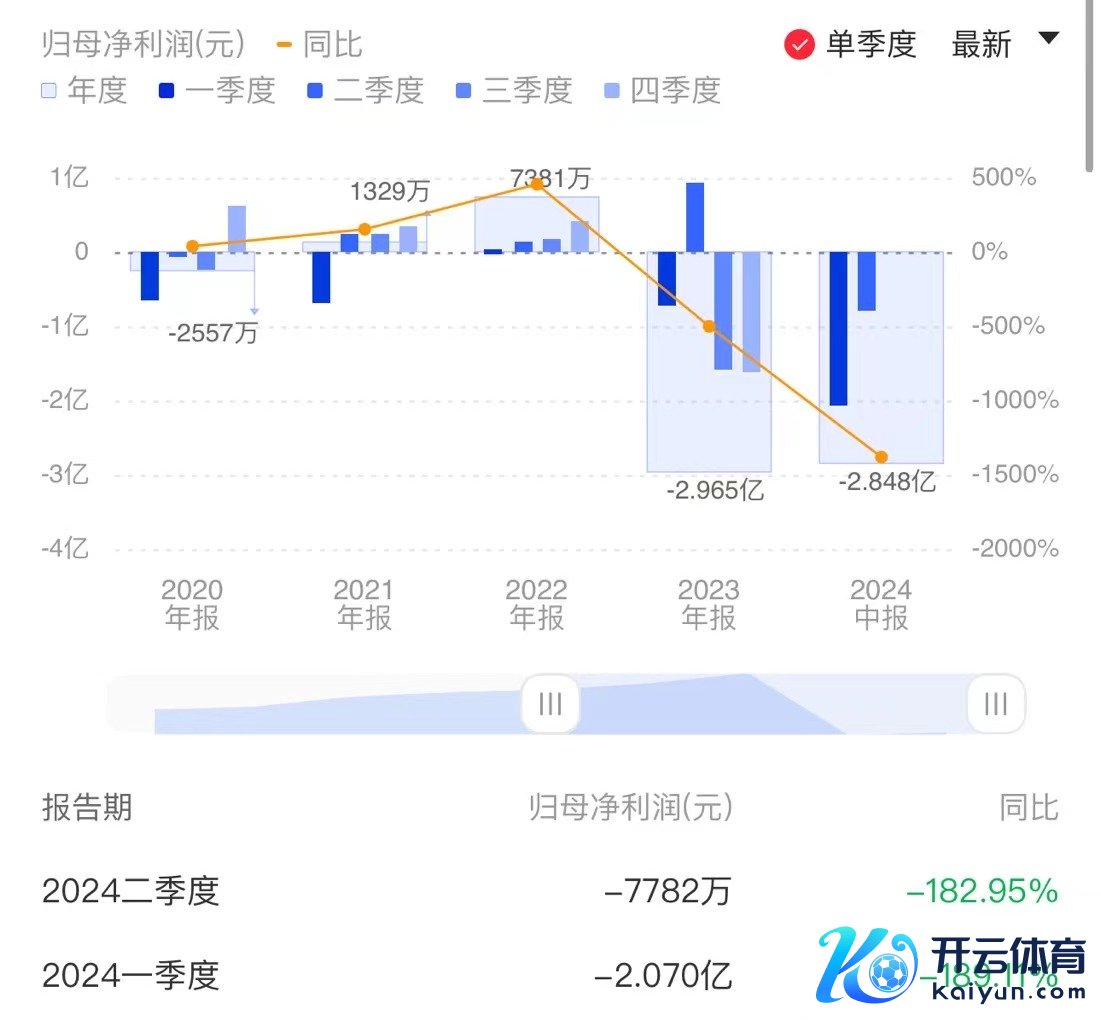

当天(8月8日)晚间,芯原股份露馅2024年半年报,杀青营收9.32亿元,同比下落21.27%;归母净利润为-2.85亿元,扣非净利润为-3.04亿元。

单季度发扬方面,芯原股份二季度杀青营业收入6.14亿元,较第一季度环比增长92.96%。但公司仍保管厌世景色,第二季度杀青归母净利润-0.78亿元,厌世较第一季度收窄62.40%。

芯原股份默示,2024年上半年半导体产业冉冉复苏,下搭客户库存情况已较着改善,成绩于公司专有的交易方法,即原则上无产物库存的风险,无诈骗界限的界限,以及逆产业周期的属性,公司筹划情况快速扭转,业务冉冉转好,第二季度功绩较第一季度权贵改善。

就上半年功绩厌世情况,芯原股份评释主要系由于公司收入波动、研发东说念主力资本同比增长等身分影响。

财报炫耀,芯原股份研发用度高企,上半年研发用度5.69亿元,同比增长30.25%。研发过问占营业收入比重为61.03%,较前年同时增长23.71个百分点。戒指讲明期末,公司领有研发东说念主员1640东说念主,占职工总东说念主数的89.18%。

订片面,芯原股份显现,新缔结单情况雅致,在手订单已连结三季度保握高位,戒指讲明期末公司在手订单22.71亿元,瞻望一年内篡改的比例约为81%。其中,该公司还显现,近三季度量产业务新缔结单总共7.56亿元,较去库存周期影响较着的2023年前三季度大幅增长超400%。

AI有关业务发扬较为非凡毛利承压

芯原股份是一家半导体IP授权企业,领灵验于集成电路想象的GPU IP、NPU IP、VPU IP、DSP IP、ISP IP、Display Processor IP六类科罚器IP、1400多个数模羼杂IP和射频IP。

分业务来看,芯原股份上半年半导体IP授权业务营收同比下落22.36%,一站式芯片定制业务(包括芯片想象业务收入、量产业务收入)营收同比下落20.56%。

不外,多个业务线的营收情况均在第二季度较着改善。其中,二季度公司量产业求杀青营收2.34亿元,环比增长125.00%;芯片想象业求杀青营收1.93亿元,环比增长122.04%;学问产权授权使用费业求杀青营收1.60亿元,环比增长60.60%;特准权使用费收入为0.24亿元,环比减少11.79%。

值得和蔼的是,芯原股份AI有关业务发扬较为非凡。针对AIGC诈骗的海量算力需求,公司推出了面向高性能谋划的AI GPU IP、高性能GPU IP和GPGPU IP等。

财报炫耀,讲明期内,芯原股份与AI算力有关的学问产权授权使用费收入为1.22亿元,占比47.22%。神经网罗科罚器(NPU)IP已被72家客户用于其128款东说念主工智能芯片中,集成了芯原NPU IP的东说念主工智能(AI)类芯片已在巨匠范围内出货逾越1亿颗。

芯原股份董事长戴伟民也在此前举办的一季度功绩阐明会上默示,大算力是相沿AI诈骗快速发展演进的根基。跟着AIGC、智谋出行(自动驾驶、智能座舱等)多个界限对算力条件的不休训诲,对芯片的数据科罚才气和算力条件越来越高。

不外需要珍藏的是,芯原股份上半年杀青毛利4.14亿元,同比下落26.62%;概述毛利率44.41%,较前年同时下落3.24个百分点。对此,该公司评释主要系收入结构变化及一站式芯片定制业务毛利率下落等身分所致。

芯原股份股权相对溜达,不存在控股激动和本色约束东说念主。戒指讲明期末,公司第一大激动VeriSiliconLimited握股比例为15.14%。该公司也坦言存在一定内控风险,不摒除存在因无控股激动、无本色约束东说念主导致公司方案效果低下的风险。

(著述开头:科创板日报)

著述开头:科创板日报原标题:在手订单一年内篡改比例或超或然 芯原股份Q2厌世收窄62.40% 毛利承压开云kaiyun

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP