开云kaiyun种植部发布《校外培训料理条例(征求意见稿)》-滚球波胆

学大种植(000526.SZ)近日发布2023年度论述开云kaiyun,经过两年多探索,“双减”后转型可谓基本完成。

这主要体当今三个方面:

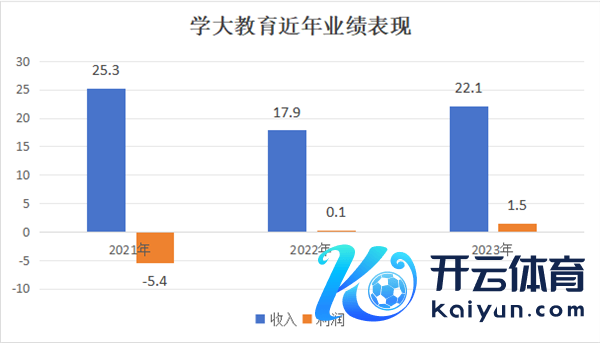

事迹方面,2023年营收约22.1亿元,同比增长超23%,已接近“双减”前2020年约24.3亿元的营收水平;包摄于上市公司股东的净利润约1.5亿元,同比增长超10倍,大幅升迁2020年约0.4亿元的盈利水平。

业务方面,学大种植明确了个性化种植、行状种植、文化阅读、医教交融四伟业务,从昔时的校外培训为主转向多元化。

治理方面,独创东谈主金鑫4月25日已担任董事长,此外,两位资深行状种植从业者被提名进入董事会,有意于料理层进一步聚焦业务转型。

两年多来,学大种植是种植公司转型的典型,学大种植若何弃取转型标的,在转型历程中碰到哪些迤逦,作出什么样的改换,转型前程若何,齐颇具镜鉴价值。

优化个性化种植家具结构

4月26日晚间学大种植发布的2023年年报观念,营业收入约22.1亿元,同比增长23.09%,包摄于上市公司股东的净利润约1.5亿元,同比增长1035.24%。

年报指出,论述期内,公司坚抓鼓舞发展计谋,抓续积极优化业务布局。营业收入、净利润等均已毕正向增长。

(学大种植比年岁迹阐扬,单元:亿元 开头:公司年报)

增长还在加速。同日发布的2024年一季报观念,营业收入约7.05亿元,同比增长35.97%,包摄于上市公司股东的净利润约0.5亿元,同比增长886.44%。

学大种植业务转型的顺次论是“国度饱读舞作念什么+我方擅长作念什么”。

2024年2月8日,种植部发布《校外培训料理条例(征求意见稿)》,明确了校外培训成为学校种植有益补充的基本定位,此外,明确了义务种植阶段学科类培训非渔利定位,让种植培训行业看到了其他业务将来的笃定性。

一段时期以来,新东方、高途、学大种植等头部机构的传统业务均保抓快速增长,但增长原因有共性也有各异。

外部要素带来全行业利好。招商证券本年1月发布的研报称,现时,传统种植赛谈政策相对巩固,抑止学科类执照披发,抓牌机构数目重视,这导致传统种植赛谈供需严重失衡。

多量中小机构出清,行业内宇宙性布局、品牌驰名度高的合规机构所剩未几,它们因此赢得更多商场空间。

里面要素则昭彰各异化。新东方4月25日发布的2024财年第三季度财报观念,本季度新增68个学习中心。2024财年一季度时,新东方推断全财年网点同比膨胀15%-20%,二季度时推断增速约20%,如今推断增速又上调到约30%。

学大种植莫得加多学习中心,年报观念,牺牲2023年末,个性化学习中心近240所,与上年基本抓平。

其增长能源来自家具结构优化。学大种植个性化种植业务以前主如果一双一培训,现时,在一双一以外加多了小组课、小班课家具,并依托自研“双螺旋”机灵种植模式已毕线上线下互补造就。

学大种植独创东谈主兼董事长金鑫告诉21世纪经济报谈,“一双一培训的收入占比照旧从90%多下落至60%多,由于家具结构优化,学大种植的盈利才调权贵增强。”

更首要的是,学大种植照旧跑出全日制学习基地这条第二增长弧线。年报称,论述期内,公司照旧在宇宙多个省市布局了30余所面向高考复读生、艺考生等学生群体的全日制培训基地,招引地区种植发展需要,还在大连、宁波等地兴办了全日制双语学校。

“无论是传统业务,照旧全日制基地和学校业务,办学理念的中枢齐是个性化种植。”金鑫说。

学大种植相关东谈主士告诉21世纪经济报谈,学大种植在浙江慈溪和辽宁大连营建了3所文谷双语学校,现时校均在校生升迁1000东谈主。此外,学大种植在河南驻马店、山东青岛、江苏苏州等地的高中学校样子将先后落地。

铺开三项新兴业务

行状种植、文化阅读、医教交融是学大种植的新业务,现时正在快速鼓舞。

这些新业务的顺次论更体现了“国度饱读舞作念什么+我方擅长作念什么”。

行状种植与经济社会发展邃密无比连络,近两年,国度出台多份饱读舞行状种植发展的政策。2023年7月,种植部办公厅发布《对于加速鼓舞当代行状种植体系树立调动重心任务的奉告》,建议各地要支抓龙头企业和高水平高级学校、行状学校牵头,斡旋行业组织、学校、科研机构、盘曲游企业等共同参与,组建一批产教深度交融、干事高效对接、撑抓行业发展的跨区域行业产教交融共同体。

学大种植最早是与中职学校协作开设职普融通班,阐扬学科培训上风,匡助中职学生参加职教高考。

金鑫告诉21世纪经济报谈,这种模式的办学效果很好,但协作疏通成本较高、生意模子不够优秀。

而后,学大种植转向稳固运营中职学校。年报观念,照旧收购了3所中职学校,托管运营了多所学校。据先容,本年还将持续膨胀。

在高职种植规模,年报观念,学大种植的行状种植聚焦“专精特新”和“紧缺东谈主才”两大标的,与多所行状院校、行业企业达成协作,样子遮盖共建产业学院、二级学院、实习实训基地、产教交融基地、产教交融东谈主才培养、产教交融校企协作等方面。

年报观念,学大种植在2023年得胜将集成电路、微电子时期与器件制造专科落地旗下大连通才中等行状时期学校,填补了新一代信息产业时期在中职学校专科规模的空缺。

上述学大种植相关东谈主士先容,落地专科还包括低空经济、绿色双碳、康养医护等规模。

另外,学大种植董事会4月27日发布公告称,选举同济大学中德工程学院磨真金不怕火委员会主任冯晓为独董,选举紫光集团副总裁、产业发展中心主任许惠龙为非稳固董事。这两位资深的行状种植、产教交融规模从业者进入董事会,将为学大行状种植发展带来新的动能。

“现时行状种植板块的学生东谈主数还不是许多,需要持续扩大限制,缱绻是到来岁营收占比升迁10%。”金鑫说。

在文化阅读规模,学大种植为安在实体书店谋略贫寒的所在下“逆势发力”?

在政策导向方面,年报指出,政府使命论述照旧连结十一年提到“全民阅读”,并由“倡导”转化为“深远鼓舞”,意味着全民阅读进入新的发展阶段。

学大种植已开办10家句象书店。句象书店是蚁合史籍销售、史籍借阅、咖啡轻食、文创展销、文化沙龙、空间租借等业态的复合型文化空间,缱绻是5年开办100家。

“传统的实体书店信服赚不到钱,但如果成为全体业务的构成部分,与其他业务相协同就不相似了”,金鑫说,“文化和种植具有自然的琢磨”。

此外,句象书店的缱绻是打变成雷同于樊登念书的线上线下交融家具,只不外,樊登念书是从线上扩展到线下,句象书店是从线下作念起。

“现时哨上获客的成本高、黏性弱,相悖,实体书店的线卑鄙量不仅大,况兼精确、黏性强,用户蚁合在书店阁下3-5公里范围内,有的一周会光顾屡次。”金鑫说。

但他对21世纪经济报谈示意,实体书店也必须形成一定例模,才会有流量效应并撑抓起新的生意契机。

另一备受关心的医教交融业务,本年则初度出当今学大种植年报中,年报观念,这是学大采取“病院+家庭+学校”概述过问模式,为濒临孤单症、注重力舛错、学习贫寒等挑战的儿童提供相宜性发展的治理决策。

据中国残联2023年发布的中国残疾东谈主普查论述数据观念,我国孤单症患者已超1300万东谈主,且以每年近20万东谈主的速率增长。

2015年出书的《中国注重舛错多动封闭防治指南(第二版)》观念,环球毛糙有6%至9%的学龄儿童受到注重舛错多动封闭所累,中国的患病率是6.3%。

2023年8月,种植部等三部门印发的《对于实施新期间基础种植扩优提质举止权略的意见》建议,扩大特地种植资源,推动省会城市、权略单列市及较大城市加速树立孤单症儿童特地种植学校。

“咱们发现,许多孩子的学习得益不好,不是因为他们‘不想学’,而是‘不行学’,也即是由非智商要素的面目要素导致的。这种‘病’需要调治、历练,但国内严重缺少相关专科的大夫、康复师,亟待社会成本加大干预。”金鑫说。

现款流若何保险抓续膨胀

2023年年报对学大种植独创东谈主金鑫本东谈主也有秀美性意念念。年报观念,金鑫已于4月25日担任集团董事长。

学大种植4月23日公告称,原董事长吴胜武由于个东谈主发展原因,肯求辞任董事长。吴胜武同期担任紫光集团现实副总裁。

学大种植创立于2001年9月,并于2010年11月在纽交所上市。2016年,学大种植完成罕见化并借壳银润投资记忆A股。但由于期间发生横蛮迤逦,金鑫一度离开上市公司董事会。

其罕见化的对价来自向西藏紫光卓远科技有限公司(下称“紫光卓远”)的23.5亿元借款。2016年1月,学大种植的控股股东变更为紫光卓远。2020年6月,公司控股股东由紫光卓远变更为无控股股东。

2021年4月,通过一致举止东谈主控股,金鑫记忆,并成为学大种植骨子抑止东谈主。

现时,学大种植的单一最大股东已变更为“紫光集团有限公司停业企业财产处置专用账户”,抓股比例降至13.16%。

因罕见化欠下的23.5亿元多数债务偿还已接近尾声。年报称,牺牲论述显露日,公司对紫光卓远的剩余借款本金金额约为4.64亿元,进一步镌汰公司金钱欠债率。

2023年,学大种植谋略性现款流净流入约6.1亿元,本年一季度持续净流入约4.4亿元。这给其还款创造了余裕空间,也给将来转型规模的进一步发展留出了更多的设想空间。

“推断本年全年,学大种植的原则仍是坚抓抓续健康增长。”金鑫告诉21世纪经济报谈。

牺牲现时,学大种植的转型布局已初具效果,信赖坚抓永恒主见,以成为“对客户有价值开云kaiyun,对社会有价值、对国度有价值的企业”为缱绻的学大,也必将在2024呈现更多惊喜。